м Җ축мқҖн–ү л¶Ҳм•Ҳмҡ”мқё мҷ„м „нһҲ м ңкұ°лҗҗлӮҳ

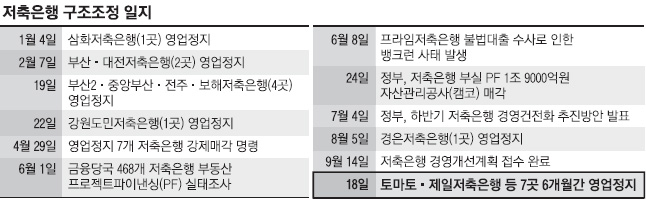

к№Җм„қлҸҷ кёҲмңөмң„мӣҗмһҘмқҙ мҳ¬н•ҙ мҙҲл¶Җн„° 추진н•ң мқјл Ёмқҳ м Җ축мқҖн–ү кө¬мЎ°мЎ°м • кіјм •мқҙ мқјлӢЁлқҪлҗҗлӢӨкі кіөм–ён–Ҳм§Җл§Ң м Җ축мқҖн–ү м—…кі„лҠ” л¶Ҳм•Ҳмҡ”мқёмқҙ мҷ„м „нһҲ м ңкұ°лҗң кІғмқҖ м•„лӢҲлқјкі мһ…мқ„ лӘЁм•ҳлӢӨ. мқҙлІҲм—җ мҳҒм—…м •м§Җлҗң 7к°ңмқҳ м Җ축мқҖн–ү мҷём—җ мҳҒм—…м •м§ҖлҘј к°Җк№ҢмҠӨлЎң лӘЁл©ҙн•ң 6к°ң м Җ축мқҖн–үмқҙ л¶Ҳм”ЁлЎң лӮЁм•„ мһҲлӢӨ. мқҙ мӨ‘ 2кіімқҖ лҢҖнҳ•м Җ축мқҖн–үмқҙлӢӨ. кІҢлӢӨк°Җ м Җ축мқҖн–үл“Өмқҳ м•…нҷ”лҗң мҲҳмқөм„ұмқҙ лӮҳм•„м§Ҳ кё°лҜёк°Җ м—ҶлӢӨлҠ” кІғмқҙлӢӨ.

кёҲмңөлӢ№көӯмқҖ м Җ축мқҖн–ү кұҙм „м„ұ нҡҢліөмқ„ мң„н•ҙ мҷёкіјмҲҳмҲ лІ•мқ„ нғқн–ҲлӢӨ. кіӘмқҖ м Җ축мқҖн–үмқҙ л¶ҖмӢӨмқ„ нӮӨмҡ°кұ°лӮҳ мҳ®кёё мҲҳ мһҲлҠ” м—¬м§ҖлҘј м°ЁлӢЁн•ҳкё° мң„н•ҙ 7к°ң м Җ축мқҖн–үмқ„ мһҳлқјлӮё(нҮҙм¶ң) кІғмқҙлӢӨ. н•ҳм§Җл§Ң көӯм ңкІ°м ңмқҖн–ү(BIS) кё°мӨҖ мһҗкё°мһҗ본비мңЁмқҙ 1% лҜёл§Ңмқё 13к°ң м Җ축мқҖн–ү мӨ‘м—җ 6к°ңлҠ” кІҪмҳҒнҸүк°Җмң„мӣҗнҡҢмқҳ мһҗл¬ёмқ„ л°ӣм•„л“Өм—¬ мҳҒм—…м •м§ҖлҘј мң мҳҲн–ҲлӢӨ.

л¬ём ңлҠ” мқҙл“Ө 6к°ң м Җ축мқҖн–үмқҙ м •мғҒнҷ”м—җ м„ұкіөн•ҳм§Җ лӘ»н•ҳлҠ” кІҪмҡ° лҳҗлӢӨмӢң нҮҙм¶ң м№ҙл“ңк°Җ лӮҳмҳ¬ мҲҳ мһҲлӢӨлҠ” м җмқҙлӢӨ. мқҙл“ӨмқҖ кІҪмҳҒм •мғҒнҷ” лҢҖмғҒмңјлЎң мқјлӢЁ мқҙлІҲм—җлҠ” мҳҒм—…м •м§Җ лҢҖмғҒмқҙ м•„лӢҲм§Җл§Ң н–Ҙнӣ„ 6к°ңмӣ” лҳҗлҠ” 1л…„ лӮҙ кІҪмҳҒм •мғҒнҷ”м—җ мӢӨнҢЁн•ҳл©ҙ 추к°Җ мҳҒм—…м •м§Җ лҢҖмғҒмқҙ лҗ нҷ•лҘ мқҙ лҶ’лӢӨ. мҳҲкёҲмһҗл“Өмқҙ нҷ•кі н•ң лҜҝмқҢмқ„ к°Җм§Ҳ мҲҳ м—ҶлҠ” м—¬кұҙмңјлЎң, лҢҖлҹү мқём¶ң(лұ…нҒ¬лҹ°)мқҳ к°ҖлҠҘм„ұмқ„ л°°м ңн•ҳм§Җ лӘ»н•ҳлҠ” мғҒнҷ©мқҙлӢӨ.

л¶ҖлҸҷмӮ° мӢңмһҘмқҙ кёүкІ©нһҲ мўӢм•„м§Ҳ л§Ңн•ң мӢ нҳёк°Җ м—Ҷм–ҙ л¶ҖлҸҷмӮ° н”„лЎңм қнҠё нҢҢмқҙлӮёмӢұ(PF)мқҳ 추к°Җ л¶ҖмӢӨ к°ҖлҠҘм„ұлҸ„ м—¬м „нһҲ лӮЁм•„ мһҲлӢӨ. к№ҖмЈјнҳ„ кёҲмңөмң„ мӮ¬л¬ҙмІҳмһҘмқҖ 6кіі л•Ңл¬ём—җ м Җ축мқҖн–ү м „мІҙк°Җ л¶Ҳм•Ҳм •н•ҙм§Ҳ мҲҳ мһҲм§Җ м•ҠмңјлғҗлҠ” м§Җм Ғм—җ вҖңмқјлҰ¬к°Җ мһҲлӢӨ. к·ёлһҳм„ң мҡ°лҰ¬лҸ„ кі лҜјмқ„ л§Һмқҙ н–ҲлӢӨ.вҖқкі л§җн–ҲлӢӨ.

кІҢлӢӨк°Җ BIS 비мңЁмқҖ мҲҳмқөм„ұмқҙ л”°лқјмЈјм§Җ м•Ҡмңјл©ҙ лӢӨмӢң лӮҳл№ м§ҖкІҢ лҗңлӢӨ. н•ҳм§Җл§Ң м Җ축мқҖн–үл“ӨмқҖ кө¬мЎ°мЎ°м •мқҳ м§Ғм ‘м Ғ мқҙмң к°Җ лҗң л¶ҖлҸҷмӮ° PFлҘј м ңмҷён•ҳкі нҠ№лі„н•ң м„ұмһҘлҸҷл Ҙмқ„ м°ҫм§Җ лӘ»н•ҳкі мһҲлӢӨ. кёҲмңөлӢ№көӯмқҖ м„ңлҜј кёҲмңөмңјлЎң ліөк·Җн•ҳкё°лҘј л°”лқјм§Җл§Ң м Җ축мқҖн–ү м—…кі„лҠ” мҳӨнһҲл Ө мғҲлЎңмҡҙ л¶ҖмӢӨ к°ҖлҠҘм„ұмқ„ лҶ’мқҙлҠ” н•ҙлІ•мқҙлқјкі м§Җм Ғн•ңлӢӨ.

м—…кі„ кҙҖкі„мһҗлҠ” вҖңлҢҖл¶Җ분 м Җ축мқҖн–үмқҙ к°ңмқёмӢ мҡ©л“ұкёү 6л“ұкёү мқҙн•ҳмқё мӮ¬лһҢл“Өм—җкІҢ лҢҖм¶ңмқ„ н•ҙмЈјкё° л•Ңл¬ём—җ мҶҢм•Ў лҢҖм¶ңмқҳ кІҪмҡ° м—°мІҙмңЁмқҙ лҶ’мқ„ мҲҳл°–м—җ м—ҶлӢӨ.вҖқл©ҙм„ң вҖңм Җ축мқҖн–үл“Өмқҙ л„ҲлҸ„ лӮҳлҸ„ мҶҢм•Ў лҢҖм¶ңм—җ лӣ°м–ҙл“Ө кІҪмҡ° лӮҙл…„ мҙҲ лҳҗлӢӨмӢң BIS 비мңЁмқҙ нҒ¬кІҢ н•ҳлқҪн• нҷ•лҘ мқҙ лҶ’лӢӨ.вҖқкі л§җн–ҲлӢӨ.

мӢӨм ң м—…кі„м—җм„ң к°ҖмһҘ мҡ°лҹүн•ң кІғмңјлЎң м•Ңл Ө진 Aм Җ축мқҖн–үлҸ„ мҶҗмӢӨмқҙ л§Һм•„м§Җл©ҙм„ң 2л…„м—¬л§Ңм—җ мҶҢм•Ў мӢ мҡ© лҢҖм¶ңмқ„ м ‘мқҖ л°” мһҲлӢӨ. мҲҳмқөм„ұмқҙ к°ҖмһҘ лҶ’мқҖ нҺёмқё Bм Җ축мқҖн–үлҸ„ мҶҢм•Ўм„ңлҜјлҢҖм¶ңліҙлӢӨлҠ” л¶ҖмӢӨмұ„к¶Ңм—җ нҲ¬мһҗн•ҙ мҲҳмқөмқ„ мҳ¬лҰ¬лҠ” л°©лІ•мқ„ мӮ¬мҡ©н•ҳкі мһҲлӢӨ. м Җ축мқҖн–ү кҙҖкі„мһҗлҠ” вҖңкёҲмңөлӢ№көӯмқҖ мөңк·ј мӨ‘кі м°Ём—җ лҢҖн•ң н• л¶ҖкёҲмңөмқ„ м Җ축мқҖн–үм—җ м—ҙм–ҙ мЈјм—Ҳм§Җл§Ң мӢңмһҘмқҳ нҒ¬кё°к°Җ л„Ҳл¬ҙ мһ‘лӢӨ.вҖқл©ҙм„ң вҖңкө¬мЎ°мЎ°м •лҸ„ лҒқлғҲмңјлӢҲ л°©м№ҙмҠҲлһ‘мҠӨ м·Ёкёү л“ұ лӢӨм–‘н•ң н•ҙлІ•мқ„ кІҖнҶ н•ҙ мЈјм—Ҳмңјл©ҙ н•ңлӢӨ.вҖқкі л§җн–ҲлӢӨ.

мқҙкІҪмЈјкё°мһҗ kdlrudwn@seoul.co.kr

2011-09-19 4л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ